はじめに

自己紹介

●2018年12月末に脱サラ

●2019年途中からブロガーとして開業

●2021年2月に国民健康保険料の節税の為、FX取引専門の法人を設立

●2021年3月現在は個人事業主&会社役員

本日は海外のFX業者を利用して、年間収支がプラスの人が直面する税金のざっくりとした計算方法と節税方法を解説します。

ちなみに、管理人も2019年、海外FXの年間収支がプラスになったので、2020年の確定申告で申告しました。

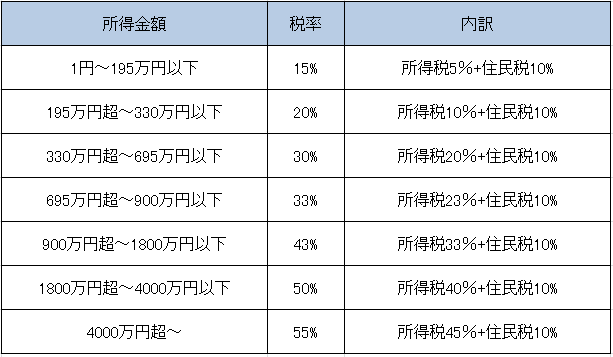

海外FXの税率(税金)

“表を見てもよく分からない”

そんな人の為に、例を用いて解説します。

●無職の人が海外FXで500万円の利益を出した場合●

29万2500円(195万円の15%)+27万円(135万円の20%)+51万円(170万円の30%)=107万2500円

※この金額は本来ある控除される金額を一切考慮していませんので、海外FX以外に所得(収入)がない人は、実際の所得税、住民税はもっと低い金額になります。

●会社員(サラリーマン)の方で給与所得300万円、海外FXで500万円の利益を出した場合(合計所得800万円)●

6万円(30万円の20%)+109万5000円(365万円の30%)+34万6500円(105万円の33%)=151万1500円

※この金額は本来ある控除される金額を一切考慮していませんので、海外FX以外に所得(収入)がない人は、実際の所得税、住民税はもっと低い金額になります。

それにしても、税金って本当に高いですね・・・。

受けらる控除(基礎控除と給与所得控除)

●無職の人●

基礎控除・・・48万円(住民税は43万円)

※申請不要で自動適用

※年収2400万円超は段階的に減額

海外FXで500万円の利益を出した場合

所得税・・・500万円ー48万円=452万円に対して所得税が発生。

9万7500円(195万円の5%)+13万5000円(135万円の10%)+24万4000円(122万円の20%)=47万6500円

住民税・・・500万円ー43万円=457万円に対して所得税が発生。

19万5000円(195万円の10%)+13万5000円(135万円の10%)+12万7000円(127万円の10%)=45万7000円

合計=47万6500円(所得税)+45万7000円(住民税)=93万3500円

控除前の税額が107万2500円なので、控除前に比べて13万9000円安くなりました。

●会社員(給与所得がある)の人●

基礎控除・・・48万円(住民税は43万円)

※申請不要で自動適用

※年収2400万円超は段階的に減額

給与所得控除・・・55万円~210万円

※申請不要で自動適用

※年収、子育て世帯、介護世帯などにより変化

会社員の方で給与所得300万円、海外FXで500万円の利益を出した場合(合計所得800万円)

会社員の方は、一般的に給料から給与所得控除、基礎控除は受けているので、所得税と住民税の合計金額は先ほどと変わらず151万1500円になります。

無職の人は93万3500円、会社員の方は151万1500円・・・。会社員の方からすると、かなり不公平に感じるかと思います。ですが、無職の人には、これらの所得税、住民税に加えて国民健康保険料(所得の約1割で年間約45万円)と国民年金(月額1万6540円×12か月=年間19万8480円)が発生します。

経費として計上できるもの

全額経費として認められるもの

FX関連の書籍、FX専用のサーバー代、パソコン代等、FX取引の為だけに購入したもの。

一部経費として認められるもの

家賃(賃貸に限る)、電気代、携帯電話代、インターネット代。

管理人の個人的な意見としては、家賃や電気代などの20%くらいは経費計上して問題ないと考えます。

20%とした理由・・・まず、前提として、税務調査が入った場合、調査官に経費の正当性を認めてもらう必要があります。

会社員の方が、自宅家賃や携帯電話代の50%を経費だと調査官の人に伝えても、全く正当性はありません。

毎日12時間以上、自宅でFXの取引をしている証拠でも出さない限り、50%は認めてもらえないと思います。

※全て個人の見解になります。経費計上するかどうかは、最終的にご自身でご判断ください。当サイトでは一切の責任を負いかねますので、予めご了承ください。

おすすめの節税

(1)ふるさと納税

ふるさと納税は、(納税した金額)-(2000円)を翌年の住民税からダイレクトに差し引いてくれます。

例えば、2021年の住民税が年額50万円の人が、2020年に6万円分ふるさと納税した場合、2021年の住民税は(50万円)-(6万円-2000円)=44万2000円。

ふるさと納税は会社員の方も活用できるので、是非、利用しましょう。

※ワントップ制度を活用するか、あるいは確定申告でふるさと納税で納税した金額は申請する必要があります。詳しくはこちら⇒ふるさと納税は年末調整できない

(2)生命保険

| 年間払込保険料額 | 所得税控除額 |

| 2万円以下 | 保険料全額 |

| 2万円超~4万円以下 | 50%+1万円 |

| 4万円超~8万円以下 | 25%+2万円 |

| 8万円超~ | 一律4万円 |

| 年間払込保険料額 | 住民税控除額 |

| 1万2000円以下 | 保険料全額 |

| 1万2000円超~3万2000円以下 | 50%+6000円 |

| 3万2000円超~5万6000円以下 | 25%+1万4000円 |

| 5万6000円超~ | 一律2万8000円 |

※平成24年1月以降に契約した保険の場合(新制度)

※会社員の方も活用できます。

※必ず年末調整、または確定申告で年間の生命保険料を申請する必要があります。

GemForex

GemForex

iFOREX

iFOREX

XMTrading

XMTrading